[特稿] Violet McDonald: 亞太區物流業潛力巨大

刊登時間: 2017-12-07 09:46:49 | 瀏灠次數:1198

亞洲人口龐大,都市化步伐迅速,加上財富日益膨脹,消費者亦願意並愈來愈有財力上網購物,帶動區內物流業的發展。

無論是全球總人口還是世界都市人口,亞洲區所佔比率都過半。區內擁有龐大而蓬勃的經濟體,推動財富增長和刺激消費者意欲,而相對較高的互聯網滲透率亦促進消費活動。網上銷售能夠快速和持續增長,實有賴現代化物流基建設施,正如及時又高效的快捷送貨服務,是網上零售商的成功法寶。不過,在支援送貨渠道方面,亞洲的運輸基建存在基本弱點。

基建不足造就契機

物流業景氣指數(LPI)是一種基準工具,用以評估對貿易物流業表現的考驗與機遇,有關數據突顯了亞洲運輸網絡的不足。亞洲開發銀行估計,2016年至2030年間,亞洲將需投放8.4萬億美元在運輸基建上,以解決這個問題。有見及此,各國紛紛把日漸殘舊的運輸基建升級及/或開發新的運輸基建,有些國家則雄心勃勃地推行大型項目,例如中國的「一帶一路」計劃。

然而,這些發展項目往往需要縮減現有的物流基建設施,以騰出空間建設新的道路、鐵路和機場。與此同時,隨着國家之間的內部運輸網絡伸延至城市以外地區,基建項目為物流業的發展開闢了新天地,這一點正好帶出對物流房地產的需求,例如是面積少於10萬平方呎的「最後一英里」小型配送中心,乃至面積達50萬平方呎以上的「最後500英里」大型倉庫。

相比世界其他地區的大型樞紐,亞洲的現代物流空間供應不足,只有東京能夠與其他地方看齊──但亦只限於國際上規模較小的樞紐而已。儘管以物流業的供應和成熟程度而論,亞太區(尤其是亞洲的發展中市場)落後於世界其他地區,但對房地產投資者和發展商來說反而是一大契機。

物流房地產分3類別

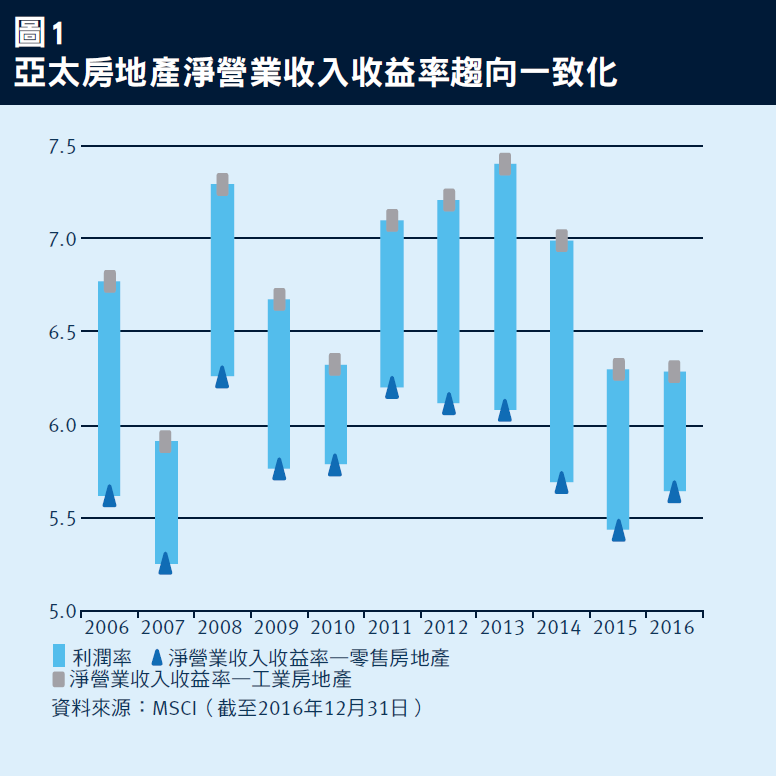

科技發展使寫字樓、零售和工業等傳統房地產板塊之間的界線日漸模糊。物流房地產與工業和零售房地產有相交的地方,擁有這兩者的性質,其資產大致可分為3類。負責「最後一英里送貨」的小型配送中心位於市區或附近地點,而且愈來愈多是位於屬傳統次級零售房地產市場的地方。這些資產的收益率正逐步與次級零售房地產的收益率趨向一致,原因是競爭激烈造成收益率下降【圖1】。租金增長強勁和收益率受壓成為表現的關鍵。至於位處市區以外、租賃年期較長並擁有實力雄厚租戶(例如是亞馬遜)的中型倉庫,其價格與債券相若,收益率則相當於小型「最後一英里」配送中心的水平。儘管如此,小型市區房地產資產的剩餘土地價值較高,而且風險低於較大型的房地產資產。

第三類物流房地產資產是鄉郊地區的大型配送中心,由於利潤率較低,因此租金升幅有限,表現穩定卻並不突出。過去10年,就亞洲區而言,工業物業的收入回報較寫字樓物業平均每年高出133個基點。隨着物流房地產在亞洲日趨成熟,其表現預期將可媲美英國等先進市場,目前配送倉庫的收益率已經相當於倫敦市寫字樓及主要城鎮(倫敦以外)的單位店舖。另外,小型工業單位的資本價值幾乎達到大型工業房地產資產的兩倍。由於前景不俗,我們認為現在是投資亞洲物流房地產的理想時機。

不同市場各具吸引力

英國方面,我們看好優質、高收益的工業物業資產,以及位於缺少競爭地區,具高抗跌力的優質零售物業資產。至於歐洲,儘管政治陰霾揮之不去,但市場預期未有顯著變化;受惠於發展程度較低和寬鬆貨幣政策,我們預測核心市場的風險調整回報將具吸引力。

與此同時,正在復甦的房地產市場延續反彈勢頭,創造更高的絕對回報。目前美國的房屋供應增長低迷,而投資者正憧憬美國經濟持續擴張,預料這會繼續帶動大多數類型物業和市場的租金上漲。儘管美國西岸的租戶需求和資產表現均勝過東岸,但「門閘」(Gateway)寫字樓市場(即交通極為便利)會繼續吸引富裕的外國買家,從而為樓價帶來支持。亞洲方面,我們看好背靠電子商貿的工業物業資產。亞洲發達國家的寫字樓物業資產普遍接近其周期高位,但進入新一輪上升周期的新加坡寫字樓則屬例外。

資訊來源:http://www2.hkej.com/wm/article/id/1717874